El supuesto que hoy os expongo es un caso real ocurrido hace pocos meses y que es ilustrativo de como las entidades bancarias y aseguradoras estafan a sus clientes como verdaderas bandas organizadas.

El cliente A contrata los servicios de nuestra firma para que llevemos la gestión de una causa abierta contra su hijo quien recientemente había sufrido un accidente de circulación, a altas horas de la madrugada, y cuando se hallaba bajo los efectos del alcohol.

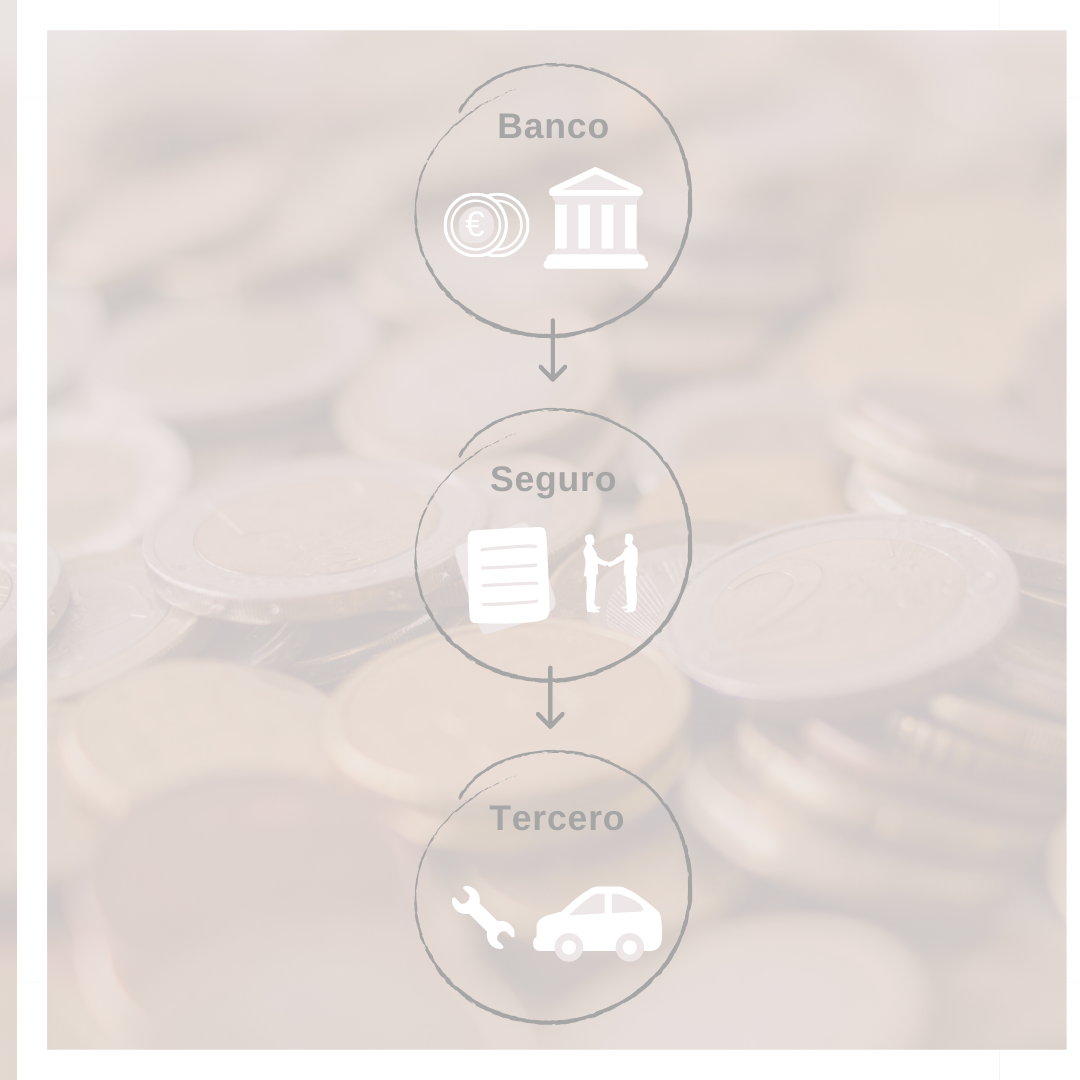

El vehículo con el que circulaba el hijo de nuestro cliente A de la Marca Mini era un vehículo adquirido mediante un contrato de renting con la compañía Bancsabadell Renting, S.L.U.

Nos llama la atención nuestro cliente de que la entidad bancaria Banco de Sabadell donde tiene aquel abierta una cuenta asociada al citado contrato de renting, le esta informando de que habiéndose declarado siniestro total del vehículo deberá aquel hacerse cargo de las responsabilidades de liquidación del contrato de renting pues la compañía de seguros Allianz no quiere hacerse cargo de la indemnización habida cuenta que la persona que circulaba con el vehículo lo hacía bajo los efectos del alcohol.

Nos pide pues nuestro cliente que intervengamos en el asunto toda vez que, primero, el accidente fue bastante leve, ya que el vehículo colisionó con una marquesina de una parada de autobús lo que causo leves daños al vehículo y localizados en su parte frontal derecha; segundo, el vehículo fue subido a una grúa en marcha, por lo que funcionaba correctamente, y tercero, con el reportaje fotografiado en el lugar de los hechos se hizo una valoración, por encima, de un taller y el valor de la reparación no subia a más de tres mil euros, por lo que nuestro cliente, y conforme las condiciones del contrato de renting, podía optar perfectamente por reparar el vehículo a su cargo y terminar con los plazos acordados en el contrato de renting.

Nuestra intervención consistió en contestar una carta de la entidad bancaria donde se le anunciaba el inminente cargo del valor total del vehículo (más de quince mil euros) y se justificaba aquella decisión en la declaración de siniestro total de la entidad bancaria, y en el particular hecho de que una valoración pericial declaraba que la reparación iba a ser superior al valor venal del vehículo.

De hecho, obra documentación en nuestro poder conforme la compañía Allianz declara que el vehículo ha sido trasladado a un desguace y cuando le imputan el cargo a nuestro cliente (para lo cual tuvo que pedir un crédito) le deducen unos mil setecientos euros del valor del vehículo abonado por el desguace.

En definitiva, el cargo de la entidad bancaria se hacia como consecuencia de aquella declaración de pérdida total del vehículo.

Ante la actuación de la entidad bancaria solo cabía hacer dos cosas, la primera reclamar por la vía civil una valoración del vehículo para llevar a la conclusión de que se podía reparar y que había un incumplimiento por parte de la compañía de renting al haber optado por una vía, la de declaración de siniestro total, que no estaba conforme con el verdadero estado del vehículo.

Ello suponía un problema, tener acceso al vehículo, pues por increíble que parezca, el vehículo fue trasladado por una grúa a un destino que se nos ocultó desde un principio, y por lo tanto, nunca tuvimos acceso al vehículo como para poder tasar la reparación por nuestra parte o, poder llevarlo a un taller para su reparación.

De hecho nuestro cliente les propuso abonar el total importe del valor del vehículo y que este le fuera cedido para su reparación como si de una compra venta se tratara; inexplicablemente, la entidad bancaria no opto por esta solución que en definitiva les hubiera llevado a percibir el cien por cien del contrato de renting, y comercialmente hablando, hubieran podido cerrar el contrato de mutuo acuerdo con el cliente, lo que parecía más propicio si quieres mantener una relación comercial con aquel.

El no poder acceder al vehículo, el hecho de que no aceptaron la solución planteada por nuestra firma, nos hizo sospechar que algo extraño estaba ocurriendo, y, por si fuera poco, hacia pocos días que uno de nuestros abogados había acudido al GIAT (Grupo Intervención Automóvil) de la Guardia Civil de Madrid, y en la reunión que tuvo con alguno de sus inspectores, a raíz de una estafa que se estaba investigando en relación a algunas prácticas de las compañías de seguros (en este particular caso, relacionadas con declaraciones de compañías de que determinados vehículos que se habían recuperado con el número de bastidor cambiado eran de su propiedad al haber indemnizado al asegurado (aunque ignoraban tal circunstancia) procediendo a su inmediata venta para que se perdiera el rastro del vehículo, pero perjudicando así al nuevo adquirente, ya que el número de bastidor jamás coincidiría con la matrícula del vehículo que se había declarado sustraído, por lo que se estaba investigando una trama que estaba enriqueciendo a tramitadores de las compañías) se destaparon ciertas actividades por parte de las aseguradoras que nos conducían a considerar que se estaban dedicando a algo mas que una simple gestión de seguros, habían encontrado un filón, que parte de la declaración de pérdida total del vehículo.

Nuestra consejo al cliente, a la vista de lo anteriormente mencionado, fue el de esperar un par de meses para ver que destino se le daba al vehículo – que no podía ser otro que la cesión a un desguace – y así, efectivamente pudimos comprobar que, el vehículo había sido vendido a una entidad dedicada a la reparación de vehículos y gestión de venta (en su pagina web la coloca como una entidad que habitualmente trabaja con compañías de seguros) denominada Iberauto.

Puesto en contacto con esta empresa, simulando estar interesados en adquirir el vehículo, fuimos conducidos a una pagina web de una compañía denominada Jocar Automóviles, ambas empresas de la provincia de Guadalajara, en la cual se podía apreciar que el vehículo que, en teoría, debería de haber sido desguazado – dada la consideración de pérdida total del mismo – estaba siendo anunciado por el citado concesionario al precio de 18.000 euros.

Igualmente que en el supuesto anterior, llamamos al concesionario haciéndonos pasar por clientes del Banco de Sabadell, y simulando que como tales, un tal Jordi (empleado de esa entidad) nos había dirigido a Iberauto, como empresa adquirente del vehículo, para optar por la compra de este, dado el buen estado delo vehículo y las condiciones de aquel.

En el citado concesionario hablamos con el propietario del mismo interesándonos por la compra del Mini, y dado que el vehículo por vena de Iberauto (en definitiva un taller) les pedimos que nos indicaran si aquel vehículo había sufrido un daño estructural o algún fuerte impacto que pudiera afectar a su normal funcionamiento, e incluso, les pedimos que nos informaran de que si provenía de un taller que es lo que se le había hecho al vehículo, la respuesta demostró que nuestro cliente había sido objeto de una estafa, pues aquel manifestó, primero, que el vehículo estaba en perfectas condiciones, segundo, que lo único que se había hecho era darle un toque de pintura, y que carecía de daños estructurales, en definitiva, el vehículo había sido reparado sin mayores consecuencias, seguramente por un precio cercano a la valoración que le hicieron a nuestro cliente, y luego fue puesto a la venta por el precio de 18.000 euros.

Por cierto, a todo esto, y desde que nos pusimos en contacto con Jocar Automóviles la página Web de Iberauto desapareció, lo cual quiere decir que con total seguridad hablaron con el tal Jordi y se dieron cuenta del alcance de nuestras investigaciones.

En conclusión, a nuestro cliente le sacaron con una falsa declaración de pérdida total del vehículo mas de trece mil euros, para posteriormente vender el vehículo (no sabemos porque importe, pero seguro que fue suculento) a un taller que lo reparo fácilmente y lo puso a la venta como un vehículo en perfecto estado y funcionamiento, nuestro cliente sigue pagando el crédito mientras el Banco, y su compañía de Renting, la compañía Aseguradora y sus compinches, todos como una maquinaria perfectamente engrasada para estafar a sus clientes, y como una organización criminal, a criterio de esta parte, dado que lo que aquí denunciamos, es seguramente una practica habitual de esta organización que, incuestionablemente, les está enriqueciendo aprovechándose de sus cliente.

La cuestión es, a saber en cuantos asuntos de parecido orden han hecho la misma jugada, y cuantos vehículos se han comercializado a espaldas del cliente amparándose en una supuesta perdida total del vehículo; bueno, como esta en manso de un Juzgado de Instrucción, ya veremos que pasa a la postre con este asunto.

Si consideras que has vivido algo similar y que podrías ser víctima de dicha estafa, no dudes en ponerte en contacto con GRM ASOCIADOS y resolveremos tus dudas en aras de hacer efectivos tus derechos.